目次

NISA(ニーサ)とは投資で得た利益が非課税になる画期的な制度

NISA特集の第1回目(株初心者向けのNISA(ニーサ)入門)では、従前は、投資で利益が出た場合(儲かった場合)、その利益(儲かった分)に対して例外なく課税が行われていましたが、2014年1月からその“例外”が「少額投資非課税制度」というように制度化され、これをNISA(ニーサ)と呼んでいるということを説明しました。投資で利益を出した場合でも税金が課せられない、という画期的な制度なのです。第2回目は、そのNISAをもう少し細かく見ていくことにしましょう。

株初心者が覚えておきたいNISA(ニーサ)で重要な3つの要点

このNISA(ニーサ)、たった4文字で表記するなど、見掛け上は簡単なのですが、その中身は意外に複雑なのです。そこで、第2回目の今回は、重要な3つの要点を覚えて下さい。その3つとは、1)投資金額は年間100万円が上限で最長5年間(5年目の年末まで)、2)非課税枠は1年単位で、余りがあっても翌年に繰り越すことはできない、3)NISA口座は1人1つしか保有できない、です。実は、他にも覚えておいて欲しいことがあるのですが、株初心者の方にはまずはこの3つの要点をしっかり覚えていただきたいと思います。その中でも、特に重要な1)について見ていきましょう。

NISA(ニーサ)の投資金額は年間100万円が上限

NISA(ニーサ)の正式名称「少額投資非課税制度」が示す通り、非課税になる投資金額(投資元本)は少額に限られており、年間100万円が上限になります。「利益が非課税になるなら、もっと資金を注ぎ込みたい」と思っても、100万円超は一切認められません。

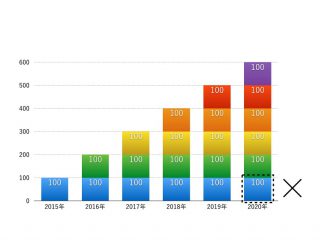

ただし、実は、この「年間」という言葉がキーワードになっています。1年目に上限一杯の100万円を投資した後、(1年目に投資した100万円はそのままで)2年目に新たに上限一杯の100万円を投資することができます。同じようにして、3年目、4年目、5年目に各々新たな100万円を投資することが可能となります。結局、5年間で最大500万円を、NISA(ニーサ)を活用した投資に充てることができるのです。非常に有利な投資になることがわかりますね。

図表1:NISAの非課税枠は年100万円、最長5年間(単位:万円)

NISA(ニーサ)を活用できる期間は最長で5年間

ところが、6年目も新たに100万円を投資して600万円になるのか?というと、そうはならないのです。確かに、6年目にも新たに100万円を投資できます。ところが、NISAで投資した年間100万円(上限)は、最長で5年間しか非課税が適用されないのです。仮に、1年目にNISAで100万円投資した場合、その投資で利益を得ても、6年目からは課税対象になってしまうのです。従って、6年目に新たに100万円を投資しても、NISA(ニーサ)の対象となるのは、2年目~6年目の合計500万円だけになる訳です。もっと平たく言うと、NISAで100万円投資したら、5年以内に利益を出して非課税制度の恩恵を受けよう!ということです。

次回は2)と3)について説明していきます。

次回の記事を読む前に、株式投資について1から学びたい株初心者の方は「株式投資って、一体何のことなの?」をご覧ください!

2015年4月21日 21:10 公開

<< 前へ(株初心者向けのNISA(ニーサ)入門) | 次へ(NISA(ニーサ)口座は非常に貴重、枠は使い切るのがコツ) >>